Je nutné danit příjmy z platformy pro investování sype.to?

Stejně jako řada dalších příjmů, je třeba i příjmy plynoucí z investovaných prostředků danit.

Příjmy v podobě výnosů z investic, splátek jistin, případných jiných příjmů ze zainvestovaných prostředků je třeba náležitě zdanit, a to v souladu s § 10 Zákona o dani z příjmu (dále také jako „ZDP“).

Je třeba respektovat časové období, tj. do příjmů za rok 2023 je třeba uvést pouze ty prostředky, které byly od počátku ledna do konce prosince příjmem daného poplatníka. Samozřejmostí je poté zohlednění souvisejících výdajů.

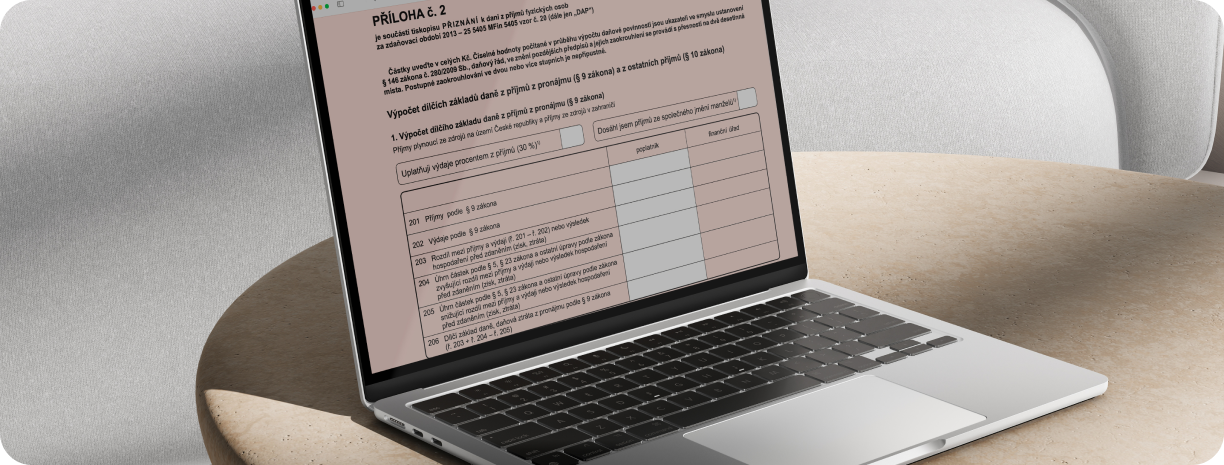

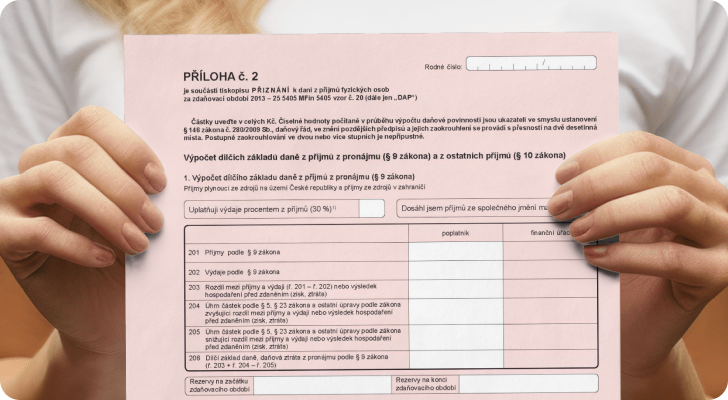

Kam se příjmy a výdaje uvádí?

Příjmy a výdaje se uvádí do Přílohy 2 daňového přiznání „Výpočet dílčího základu daně z ostatních příjmů (§ 10 zákona)“.

V souladu s „Pokyny k výpočtu dílčího základu daně z ostatních příjmů (§ 10 zákona)“ se poté označí druh příjmů („F“), vyspecifikují se příjmy a do tabulky se uvedou konkrétní částkypříjmů a výdajů.

Kdo je povinen daňové přiznání podávat?

V souladu s § 38g odst. 1 ZDP daňové přiznání za rok 2023 musí podat poplatník, jehož celkové zdanitelné příjmy za rok 2023 přesáhly částku 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP). V případě zaměstnanců, tito nejsou povinni daňové přiznání podávat, pokud měli pouze jednoho zaměstnavatele (nebo více zaměstnavatelů, přičemž se časově nepřekrývali), u kterých podepsali „růžový formulář“ „Prohlášení poplatníka daně z příjmů fyzických osob ze závislé činnosti“, a současně příjmy (dle § 7 až § 10 ZDP) nepřesáhly 20 000 Kč.

Jaký je termín pro podání daňového přiznání?

Přiznání k dani z příjmů fyzických osob se podává podle § 136 odst. 1 daňového řádu nejpozději do tří měsíců po uplynutí zdaňovacího období. Základní lhůta pro podání daňového přiznání za zdaňovací období 2023 je do 2. 4. 2024, v případě elektronického podání je lhůta 4 měsíce (do 2. 5. 2024), 6 měsíců (do 1. 7. 2024) pro daňového poradce a advokáta.

Vysvětlení na závěr

Ještě bychom rádi doplnili, že text se týká současného participativního modelu. Pokud se bude jednat o pohledávkový model, je poté třeba změnit určení příjmu dle ZDP (jednalo by se o příjem dle § 8 odst. 1 písm. g) ZDP namísto ostatního příjmu).